您现在的位置是:【微信950216】新金宝公司电话 > 休闲

“非洲手机之王”传音即将退位? 利润腰斩!50元手机扛不住存储涨价

【微信950216】新金宝公司电话2026-02-06 00:27:08【休闲】1人已围观

简介文|《BUG》栏目 张俊非洲手机之王,扛不住了。传音控股近日预告,2025年将迎来营收和净利润双双下滑,并且净利润直接腰斩,创下上市以来的最差业绩。专家分析,传音业绩糟糕背后有着多重原因。一是传音官方

文|《BUG》栏目 张俊

非洲手机之王,非洲扛不住了。手机

传音控股近日预告,王涨2025年将迎来营收和净利润双双下滑,传音存储并且净利润直接腰斩,即将机扛创下上市以来的退位最差业绩。

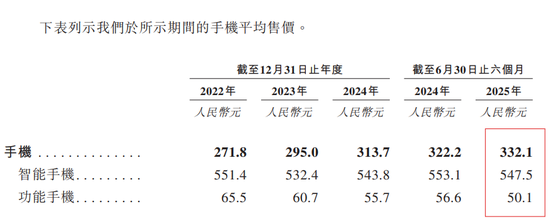

专家分析,利润传音业绩糟糕背后有着多重原因。腰斩元手一是不住传音官方声称的存储价格上涨对成本和毛利率造成影响。数据显示,非洲传音手机整体的手机均价仅为332.1元,功能手机均价更是王涨只有50.1元。存储价格上涨对聚焦中低端市场的传音存储厂商冲击最大。

二是即将机扛非洲、南亚等主力市场竞争加剧,退位传音份额遭到挤压。2025年第三季度,虽然传音市场份额仍为第一,但小米和荣耀的增速分别达到34%和158%,在增速上超过了传音。

为了对冲风险,传音也正在布局出行、储能等新业务。但目前手机业务在传音营收中的占比仍高达90%,新业务还远未能成为第二增长曲线。

利润腰斩,史上最差年度业绩

近日,传音控股公布了2025年业绩预告,抛出了一份糟糕的业绩。

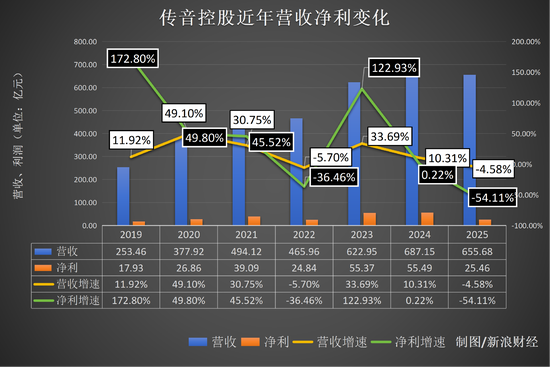

公告显示,经财务部门初步测算,传音控股预计2025年实现营业收入655.68亿元左右,比上年同期减少31.47亿元左右,同比减少4.58%左右;预计2025年实现归属于母公司所有者的净利润25.46亿元左右,比上年同期减少30.03亿元左右,同比减少54.11%左右。

《BUG》栏目梳理发现,自2019年在科创板上市以来,传音控股多年保持较快的业绩增速,此前仅在2022年出现过营收和净利双双下滑的情况。

当时传音控股给出的主要原因,一是受全球宏观不利影响,手机需求疲软,公司智能手机出货量同比下降,导致公司的营业收入有所下降;二是公司持续科技创新、加大产品及移动互联等研发投入,提升手机用户的终端体验及产品竞争力,研发费用较上年同期增加。同时,公司加大市场开拓及品牌宣传推广力度,销售费用较上年同期增加。

而2025年,传音控股再次出现了营收和净利双双下滑的局面,并且净利润直接同比腰斩,可谓是交出了2019年上市以来的最差年度业绩。

传音控股此次在公告中解释称,公司由于受供应链成本影响,存储等元器件价格上涨较多,对公司的产品成本和毛利率造成一定影响,导致报告期内公司整体毛利率出现下滑态势;为应对市场竞争,提升公司品牌形象,以及为保持公司长期核心竞争能力,报告期内,公司销售费用和研发投入有所增加。综上,预计公司收入同比下降4.58%左右的基础上净利润同比下降较多。

实际上,这一下滑态势在2025年上半年就已经显现。

根据传音控股此前发布的2025年半年报,公司实现营业收入290.77亿元,较上年同期下降15.86%;归属于母公司所有者的净利润12.13亿元,较上年同期下降57.48%。这意味着其在2025年上半年就出现了净利润腰斩的局面。

归咎于存储涨价? 不单单如此

从传音控股的表态来看,其将业绩下滑的原因主要归结为存储涨价。

近期,受AI数据中心大规模吞噬存储芯片订单的影响,全球存储市场正陷入涨价潮。Counterpoint发布的数据显示,2025年四季度DRAM与NAND闪存价格已飙升超过40%。进入2026年,一季度的涨幅预计将达到40%—50%,二季度还将继续上涨约20%。

存储涨价让手机厂商们成本上涨,有一些手机厂商已经扛不住压力暂停旗舰项目的研发。今年1月,星纪魅族集团中国区CMO万志强在2026年魅友新春会上表示,魅族22 Air已取消上市计划。他给出的直接原因就是内存涨价,“(2025年)Q4以来内存的上涨不仅影响整机成本,而且是对原先商业计划的一个巨大冲击。”

资深产业经济观察家梁振鹏向《BUG》栏目分析,传音控股2025年业绩下滑受多重因素影响。一是全球手机市场增长乏力,尤其新兴市场消费需求疲软。Counterpoint发布的《2025年全球智能手机市场报告》显示,2025年全球智能手机出货量同比增长2%,增速相比2024年有所放缓。

Counterpoint研究总监Tarun Pathak表示,存储短缺及组件成本上升,智能手机价格上涨已初现端倪,机构已将2026年全球出货量预期下调3%。他指出,苹果与三星凭借更强的供应链能力及高端市场定位有望保持韧性,而聚焦低价位段的中国OEM厂商将面临更大压力。

二是非洲、南亚等主力市场竞争加剧,小米等厂商加大渠道与产品投入,挤压传音份额。Omdia此前发布的2025年第三季度非洲智能手机出货量数据显示,传音市场份额依旧第一,增速为25%;而小米、OPPO、荣耀等国产手机厂商也在加码非洲市场,其中小米和荣耀的增速分别达到34%和158%。

三是公司自身面临成本上升、汇率波动及库存压力,同时高端化转型尚未形成规模支撑。数据显示,传音手机在2025年上半年的均价仅为332.1元,功能手机均价更是只有50.1元。整体而言,传音在非洲市场主要依靠中低端产品,虽然在加大中高端投入,但尚需时间。

多元化发展? 势头弱占比小

梁振鹏表示,面对竞争,传音需巩固非洲本土化优势,深化渠道与服务体系,同时加速技术升级与产品创新,在中高端市场寻求突破。此外,可拓展家电、数码配件等生态业务,并探索东南亚、拉美等新增长市场,以多元化布局缓解手机业务压力。长期仍需强化研发与品牌价值,以应对行业头部企业的全球化竞争。

传音确实在尝试多个方向的多元化。

目前,传音旗下拥有手机品牌TECNO、itel及Infinix,还包括数码配件品牌oraimo、家用电器品牌Syinix以及售后服务品牌Carlcare。而《BUG》栏目此前曾报道,传音控股已成立出行事业部,探索两轮电动车等相关业务,知情人士透露,传音正在迅速把两轮电动车在非洲和其他发展中国家铺开。

另外,传音此前在冲刺港股上市的招股书中披露,传音还布局了两大品牌的储能产品,包括itel Energy,以高性价比的储能产品面向大众家庭及小型商业用户;以及DYQUE Energy,以高端可靠储能产品面向高端家庭及商业用户。

从2025年底至今,传音也放出了多个储能事业部的相关岗位,涉及产品经理、测试工程师、销售经理、维修、财务等多个方向。

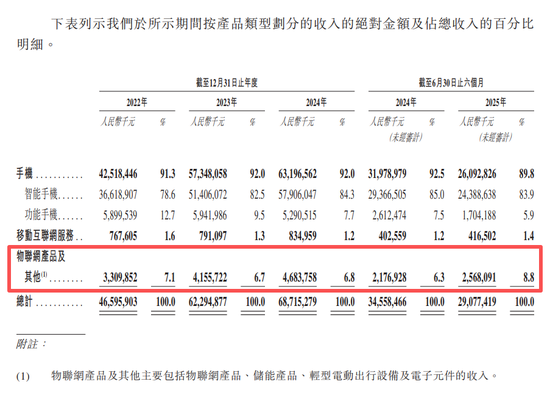

不过值得注意的是,出行业务和储能业务为传音带来的营收还十分有限。在港股招股书中,传音将物联网、储能、出行业务统一归类在物联网产品及其他收入中,2025年上半年,这部分业务收入仅为25.68亿元,在总营收中占比仅为8.8%。但物联网产品中还包含笔记本电脑、平板电脑、家用电器等产品,这意味着出行和储能业务带来的营收占比并不高。

目前,手机业务在传音的总营收中占比仍高达90%左右,传音要想通过多元化策略来对抗手机市场压力以及竞争风险,依旧任重而道远。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP 责任编辑:杨赐

很赞哦!(443)

上一篇: 追觅科技创始人俞浩自称几年后成为世界首富

下一篇: 竞彩大势:多特主场值得信任 曼城大胜可期

热门文章

站长推荐

友情链接

- 逆水寒不动风雪奇遇如何完成 不动风雪奇遇玩法攻略

- 今日18点!樊振东率队冲击德国杯决赛 直言队内氛围很好

- 冷藏西瓜别超过小时

- 今日18点!樊振东率队冲击德国杯决赛 直言队内氛围很好

- 酒窖设计注意事项介绍 酒窖设计技巧解析

- 小升初英语作文:The Nightingale

- 里奇·保罗为何反对“三巨头”模式?

- 姚明决策有理可依!杜峰当主帅没问题,李楠执教成疑

- LevelDevil最后一关怎么过关 LevelDevil最后一关通关钥匙图文一览

- 懒人爱的15分钟诱人午餐做法:辣泡菜拌饭

- 2023佳得乐“G刻挑战”广东羽毛球男单&女单挑战赛

- 人教版六年级下册数学期中测试卷汇总(可下载)

- magisk怎么添加本地模块

- 不忘初心 联运环境新年伊始做了这些事!

- 最强战力,燃爆江城! 2024年动感地带5G校园先锋赛湖北赛区总决赛圆满落幕!

- 酋长你别跑贫民锯齿流玩法攻略

- 防守“断电”葬送好局,烈豹八强首战不敌上海队

- 生存33天兑换码大全免费一览

- 快手aauto quicker常见问题及如何解决

- 原神:开局加入天才俱乐部